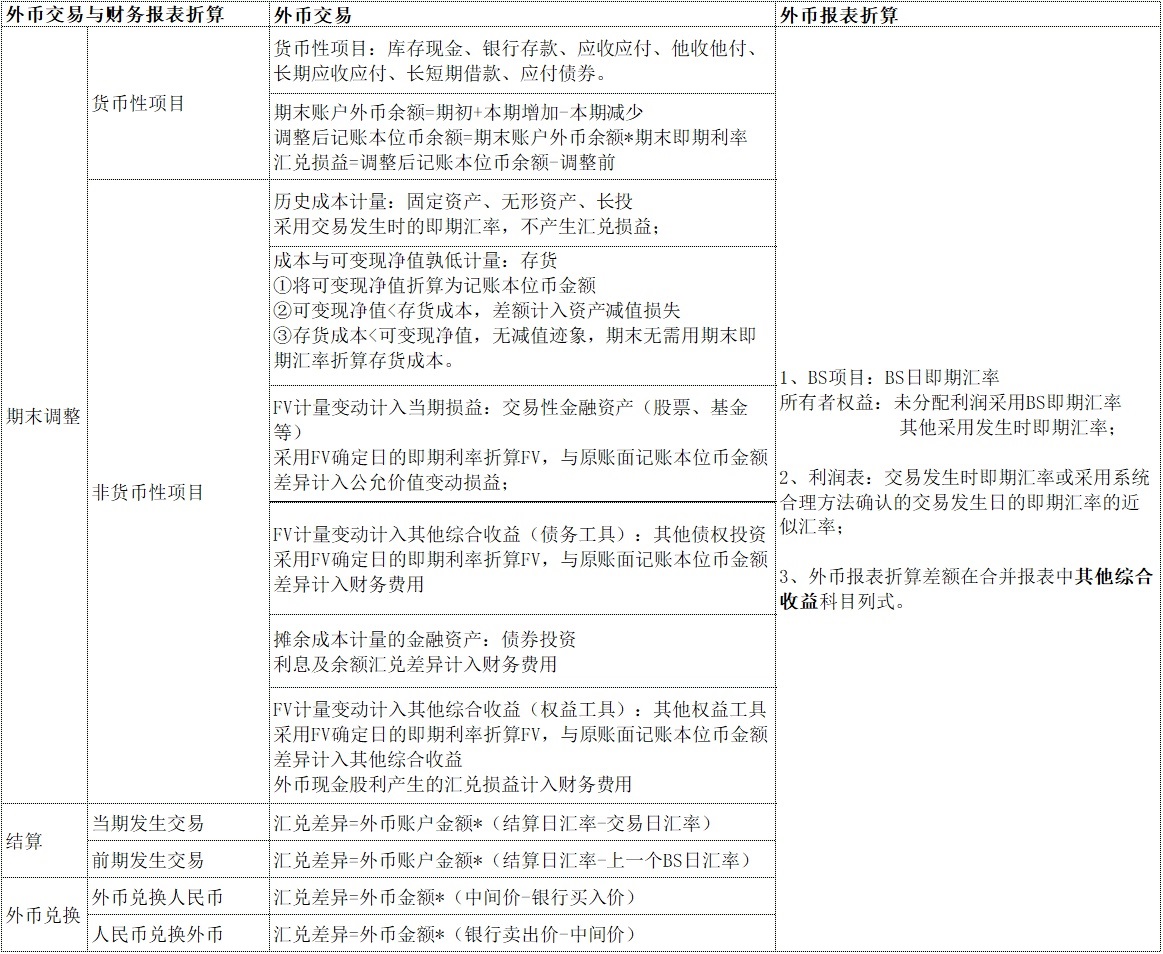

外币折算

记账本位币,是指企业经营所处的主要经济环境中的货币

记账本位币变更:

> 采用变更当日的即期汇率折算所有项目,折算后的金额作为新记账本位币的历史成本

即期汇率=外汇牌价中间价=(买入价+卖出价)/2

即期汇率的近似汇率=当期平均汇率或加权平均汇率

汇兑损益

汇兑损益正常来说应该每个季度处理一次

具体的帐务处理方式如下

结汇时(外币兑换人民币)

借 银行存款(人民币,实得数字)

借 财务费用(借贷方得差额,如借方小于贷方,为汇兑损失,用蓝字,如借方大于贷方,为汇兑收益,用红字)

贷 银行存款(外币,按照记帐汇率计算人民币数字)

购汇时

借 银行存款(外币,按照记帐汇率计算人民币数字)

借 财务费用(借贷方差额,如借方大于贷方,为汇兑收益,用红字,如借方小于贷方,为汇兑损失,用蓝字)

贷 银行存款(人民币,实际支付数字)

每期期末调整汇率时,若期初汇率低于上期汇率

借 财务费用-汇兑损失

贷 银行存款(外币)

外币交易的会计处理

交易:使用交易发生日的即期汇率或采用系统合理方法确认的交易发生日的即期汇率的近似汇率;

收到投资者的外币资本:采用交易日即期汇率(不能是合同约定和近似汇率),外币资本和相应的货币性项目本位币(如银行存款)金额之间不产生外币资本折算差额。

外币交易

外币财务报表折算

一、境外经营财务报表折算

-

常见的4种折算方法:流动和非流动法、货币性和非货币性、时态法、现实汇率法;

-

国会计准则采用的折算方法:见2.4表格。

-

特殊项目的处理:

-

①实质上构成对子公司净投资的外币货币性项目以母公司和子公司的记账本位币反映,在抵消长期应收应付的同时,汇兑损益应转入其他综合收益,

借:其他综合收益

贷:财务费用,或相反分录;

-

②以母公司和子公司的记账本位币以外的货币反映和子公司之间的投资处理相同。

-

二、境外经营的处置

-

处置境外投资时,将所有者权益中与该境外经营相关的其他综合收益,自其他综合收益转入当期损益;

-

部分处置的,按比例计算外币报表折算差额并转入当期损益;

-

处置境外经营子公司,将已列入其他综合收益的外币报表折算差归属于少数股东部分,视全部处置或部分处置,予以终止确认或转入少数股东权益。

>>>多看1

-

汇兑损益计入财务费用

-

根据交易是否完结可分为已实现的和未实现;

-

根据所属的交易类型也可以分为经营活动、投资活动和筹资活动。

-

已实现的汇兑损益在交易发生时确认财务费用-汇兑损益;

-

未实现的是指外币货币性项目在资产负债表日需要按照汇率折算时产生的汇兑损益

-

-

汇兑损益计入资本化借款、公允价值变动

- 这个主要是要看对应的外币项目,跟着动就好了

-

汇兑损益计入其他综合收益

-

外币报表折算差额:

- 原理资产负债都按照B/S日汇率算出来,所有者权益里的实收资本和资本公积不要动,按照历史交易发生时点那笔数一直延续,未分配利润通过期初+本年净利算出来:最后差额倒挤在其他综合收益;

- 本年利润这个咋算?利润表按照交易发生日近似汇率(通常一年12个月加权平均);

- 现流这个表也是按照12个月加权平均来算,但是差额计入汇率对现金及现金等价物那一栏里。

-

-

境外经营性投资净额

-

通常指母子公司拆借

-

母公司个别报表计入财务费用

-

合并报表从财务费用转入其他综合收益

-

-

合并报表时长期股权投资要不要按B/S时点的汇率折算?

-

原因实收资本按照历史汇率一直没动啊,那长投要是按照最近的B/S折算了,抵消的差额咋办啊?

- 正规来说,差额也可以理解为是外币报表折算差额,放在其他综合收益:

- 简便算法,长投就干脆不动,也是按照历史汇率放在那,这样也没有差额了,没有后顾之忧

-

-

来个打破自己以前认知的

- 记账本位币的选择本身属于一种会计估计,一旦选择,通常不应轻易变更,除非所在的经济环境发生重大变化,比如说恶性通货膨胀(这个词太高大上了……),

- 那如果真的因为个啥变更了记账本位币,那之前确认计入其他综合收益的外币报表折算差额咋办?凉拌,还在那摆着直到公司清算……

>>>多看2

我们国家现行会计准则对于外币报表折算这一块,采用的叫“现行汇率法”。也就是资产负债表按照现时汇率折算,实收资本按照历史汇率折算,利润表各项目按照当期平均汇率(或者发生时的即期汇率)折算,然后倒挤汇兑差额。

对于资产负债表上的资产和负债,境外经营主体(境外子公司)是单独以外币核算自身的资产负债的。为了保证以外币核算的资产负债和以人民币核算的资产负债有着相同的比例关系,因此必须采用统一的汇率进行折算(意思是这个意思,但是事实上并不够准确的,这里只是讲个理论。毕竟还涉及到一个货币性项目折算之后影响利润表的问题)。资产负债是时点数,自然以资产负债表日的即期汇率折算最为合适。当然这块也有点不伦不类的问题,不过都是理论上的,不重要。

对于利润表项目,按照发生日的即期汇率或者即期汇率的近似汇率进行折算。实际上,由于利润表核算的是企业的成本费用和利得损失,要从反映企业经营状况的角度出发来考虑。而利润表本身只反应一个会计期间的经营状况,而且数字都是期间数,因此发生一笔折算一笔是合理的(成本费用,毕竟不如资产负债那样具体,可以说资产负债是现时的,而利润表上的成本费用利润啊,都是过去的)。或者,按照一个平均汇率折算一个期间的数字,也是合理的。另外,利润数字的折算影响到了所有者权益项目,这个见下文。

对于所有者权益项目,主要按照历史汇率折算。这里先说一下,整个目前的财务报表体系,对于所有者权益这块全部采用的是历史成本计量。一个典型的例子就是权益结算的股份支付(这块不明白可以直接评论问我)。因此,在外币报表折算时,也要体现这个原则。实收资本和股本按照历史汇率折算这个是必须的。因为涉及到大量中外合资企业,企业成立前签订协议时,外方以外币出资,中方以人民币出资,双方股权比例1:1,出资额按照出资日的即期汇率计算确定。如果后续汇率发生变动,这时候再去按照即期汇率折算实收资本和股本,那么就会出现因为外币折算改变了一开始的所有权比例(大概意思,例子各类课程上有)。当期提取的盈余公积按照当期平均汇率折算,以前的自然就是按照相应年度的平均汇率折算。毕竟盈余公积是个累积的项目。未分配利润就是把利润表的净利润(这里净利润是利润表最终结果吧,而且严重影响了所有者权益变动表项目,因此利润表和所有者权益变动表某些项目采用了相似的处理方法。如果你净利润拿资产负债表日即期汇率去折,盈余公积还拿平均汇率去折,这两相减是个什么意思?显然不合理。)拿过来,然后减去提取盈余公积,得到的数字。然后倒挤一个外币报表折算差额,扔其他综合收益去,完事。